Sobat Belajar: Apa itu Bukti Potong Unifikasi (e-Bupot Unifikasi)?

Indonesia - Berdasarkan undang-undang perpajakan yang berlaku, terdapat 6 jenis pajak penghasilan. Perbedaan dari jenis pajak penghasilan ini berada di objek pajaknya. Setiap terjadinya pemotongan pajak maka pihak yang melakukan pemotongan wajib membuat bukti potong sesuai dengan jenis penghasilannya, kemudian memberikan bukti potong tersebut kepada pihak yang dipotong, dan melakukan pelaporan atas bukti potong yang telah dibuat. Karena adanya beragaman jenis bukti potong, maka dalam proses pelaporannya, Wajib Pajak harus melakukan pelaporan pajak nya secara masing-masing sesuai dengan jenis bukti potong yang pernah dibuat. Tentu hal ini menyebabkan pihak pemotong akan merasa kesusahan karena harus melakukan pelaporan dengan format yang berbeda tiap jenis pajaknya, dan akan memakan banyak waktu karena harus melakukan proses pelaporan berkali-kali.

Oleh karena itu, pihak Direktorat Jenderal Pajak melakukan unifikasi terhadap SPT masa PPh. Menurut KBBI, unifikasi adalah proses menyeragamkan atau menyatukan. Dari proses menyatukan ini munculah Bukti Potong Unifikasi. Bukti potong unifikasi adalah sebuah dokumen yang dibuat oleh pihak pemotong yang menjelaskan bahwa adanya pemotongan pajak serta besaran dari pemotongan. Bukti potong unifikasi dapat memungut beberapa jenis PPh, di antaranya:

Nantinya, dalam pelaporan SPT masa PPh, jenis pajak diatas akan dijadikan dalam satu format pelaporan yang disebut dengan SPT Masa PPh Unifikasi. Sedangkan, untuk PPh Pasal 21 akan tetap terpisah. Dan, untuk SPT Masa PPh Pasal 25 sudah tidak lagi wajib disampaikan asalkan memiliki Nomor Transaksi Penerimaan Negara pada Surat Setoran Pajak. Tentunya proses pelaporan menggunakan SPT masa PPH Unifikasi akan memudahkan Wajib Pajak untuk melakukan pelaporan SPT terutama apabila Wajib Pajak mengelola banyak jenis bukti potong. Semua ketentuan bukti potong unifikasi dan SPT masa unifikasi telah diatur dalam Peraturan Dirjen Pajak Nomor PER-24/PJ/2021 sebagaimana telah diubah terakhir dengan KEP - 143/PJ/2022.

Menurut Peraturan Dirjen Pajak Nomor PER-24/PJ/2021 , Bukti Potong unifikasi terbagi menjadi 2 yaitu bukti Pemotongan /Pemungutan Unifikasi Berformat Standar dan Dokumen yang Dipersamakan dengan Bukti Pemotongan/Pemungutan Unifikasi.

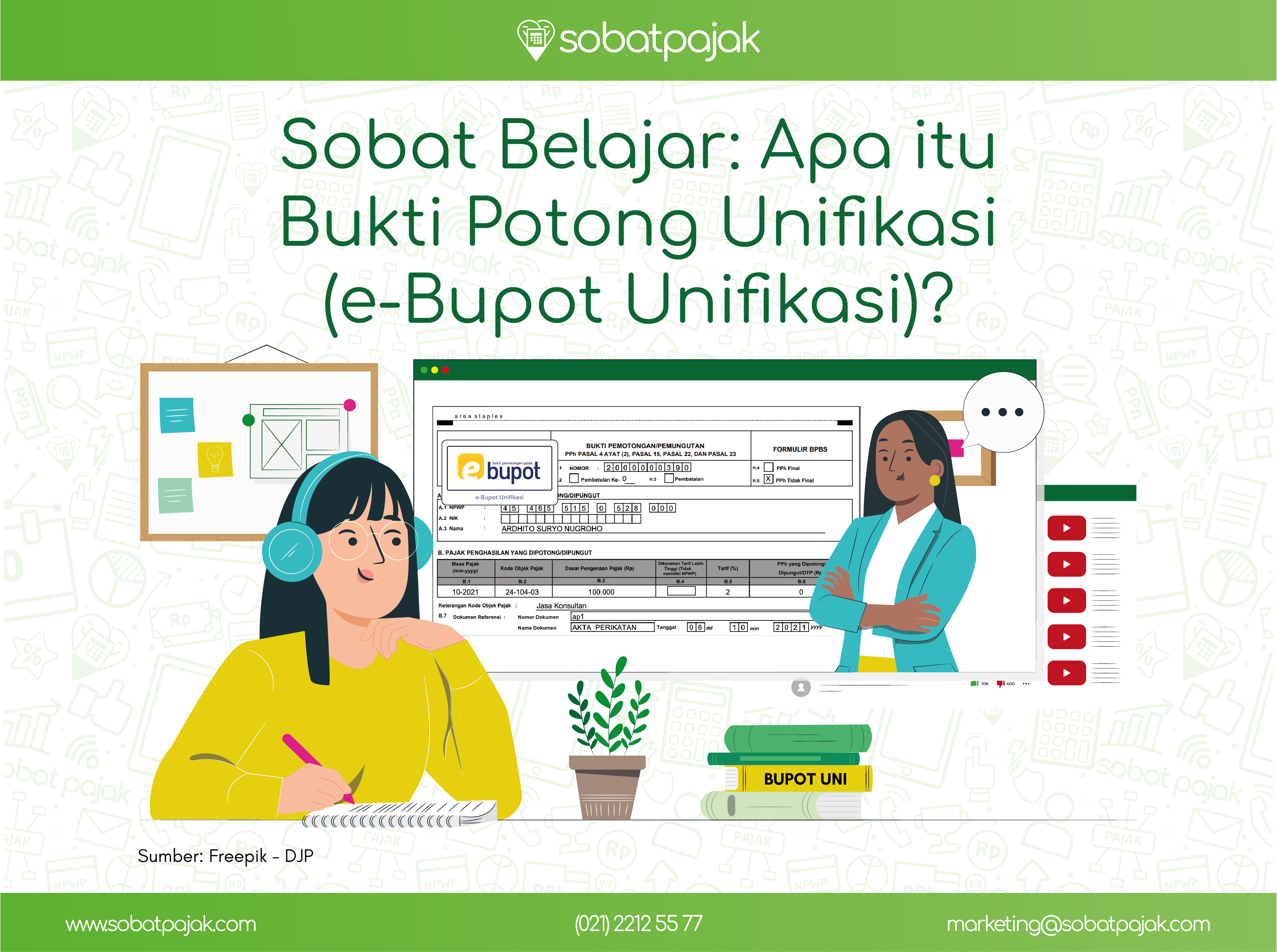

Bukti Pemotongan /Pemungutan Unifikasi Berformat Standar

Dimana dalam bukti Pemotongan /Pemungutan Unifikasi Berformat Standar terdapat 2 format, yaitu Formulir BPBS dan Formulir BPNR. Penggunaan kedua formulir itu bergantung dengan pajak yang dipotong, jika PPh Pasal 15, PPh Pasal 4 ayat (2), PPh Pasal 22, dan PPh Pasal 23 akan menggunakan formulir BPBS dan PPh Pasal 26 dan PPh Pasal 4 ayat (2) bagi Wajib Pajak Luar Negeri akan menggunakan formulir BPNR.

Menurut Peraturan Dirjen Pajak Nomor PER-24/PJ/2021 pasal 4, dalam bukti Pemotongan/Pemungutan Unifikasi Berformat Standar harus memuat beberapa hal, diantaranya:

- nomor Bukti Pemotongan/Pemungutan Unifikasi

- jenis pemotongan/pemungutan PPh

- identitas pihak yang dipotong/dipungut berupa:

NPWP, Nomor Induk Kependudukan, dan/atau Tax Identification Number, dan nama; - Masa Pajak dan Tahun Pajak

- kode objek pajak

- dasar pengenaan pajak

- tarif

- PPh yang dipotong/dipungut/ditanggung Pemerintah

- dokumen yang menjadi dasar pemotongan/ pemungutan PPh

- identitas Pemotong/Pemungut PPh, berupa:

- NPWP Pemotong/Pemungut PPh

- nama Pemotong/Pemungut PPh

- nama penanda tangan

- tanggal Bukti Pemotongan/Pemungutan Unifikasi Berformat Standar ditandatangani

- kode verifikasi

Dokumen yang Dipersamakan dengan Bukti Pemotongan/Pemungutan Unifikasi

Berdasarkan Peraturan Dirjen Pajak Nomor PER-24/PJ/2021 Pasal 5, Dokumen yang Dipersamakan dengan Bukti Pemotongan/Pemungutan Unifikasi digunakan oleh Pemotong atau Pemungut PPh untuk melakukan pemotongan atas:

- PPh atas penghasilan berupa bunga deposito/tabungan, diskonto Sertifikat Bank Indonesia dan jasa giro

- PPh atas penghasilan berupa diskonto Surat Perbendaharaan Negara dan bunga obligasi berupa surat utang, surat utang negara, dan obligasi daerah yang berjangka waktu lebih dari 12 (dua belas) bulan, termasuk surat utang yang diterbitkan berdasarkan prinsip syariah

- PPh atas bunga atau diskonto surat berharga jangka pendek yang diperdagangkan di pasar uang

- PPh atas penghasilan dari transaksi penjualan bukan saham pendiri di bursa efek, penjualan saham milik perusahaan modal ventura tidak di bursa efek dan tambahan PPh atas kepemilikan saham pendiri pada saat penawaran umum perdana

- Penghasilan lain yang menggunakan dokumen yang dipersamakan dengan bukti pemotongan/pemungutan PPh sesuai ketentuan peraturan perundang-undangan di bidang perpajakan

Dokumen – dokumen yang dipersamakan dengan bukti pemotongan/pemungutan unifikasi dapat berupa

- buku tabungan

- rekening koran

- rekening kustodian

- rekening efek

- dokumen lain yang setara, baik berbentuk formulir kertas maupun dalam bentuk Dokumen Elektronik.

Dimana dalam dokumen tersebut paling sedikit harus memuat beberapa hal, seperti nama pihak yang dipotong, nomor unik transaksi yang berkaitan dengan penghasilan yang dilakukan pemotongan atau pemungutan, dan jumlah PPh yang dipotong.

Menurut Peraturan Dirjen Pajak Nomor PER-24/PJ/2021 pasal 3 ayat 2, bukti potong unifikasi harus tetap dibuat walaupun:

- Jumlah PPh yang dipotong/dipungut nihil karena adanya Surat Keterangan Bebas;

- Transaksi dilakukan dengan Wajib Pajak yang memiliki Surat Keterangan PP No. 23 Tahun 2018 yang terkonfirmasi;

- Jumlah PPh Pasal 26 yang dipotong nihil berdasarkan ketentuan Persetujuan Penghindaran Pajak Berganda yang ditunjukkan dengan adanya Surat Keterangan Domisili dan/atau tanda terima Surat Keterangan Domisili Wajib Pajak luar negeri;

- PPh yang dipotong/dipungut ditanggung Pemerintah sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan;

- PPh yang dipotong dan/atau dipungut diberikan fasilitas PPh sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan; dan/atau

- Pemotongan/pemungutan PPh dilakukan dengan menggunakan SSP, BPN, atau sarana administrasi lain yang dipersamakan dengan SSP.

Perlu diingat bahwa untuk pelaporan SPT Masa PPh Unifikasi paling lama 20 hari setelah Masa Pajak berakhir. Kemudian SPT Masa PPh Unifikasi harus dibuat secara elektronik dan wajib ditandatangani secara elektronik.

Demikianlah salah satu pembahasan kita mengenai Bukti Potong, khususnya Bukti Potong Unifikasi. Jika Sobat ingin mencari informasi lainnya terkait UMKM, perpajakan, dan berita terkini, silahkan kunjungi website kami di Sobat Buku dan Sobat Pajak, atau melalui media sosial kami di Instragram dan Facebook.